Promociones de inversiones inmobiliarias

A la fecha de hoy existen varias herramientas que permiten realizar análisis muy cercanos a la realidad minimizando los riesgos.

Parte de las herramientas que se cuentan es le ley de promosion de vivienda de interés social, esta ley esta compuesta por una serie de artículos que han ido adaptándose a los tiempos a lo largo de estos años.

Originalmente pensada como un instrumento de promoción de vivienda de interés social, se ha convertido en una herramienta que ha permitido generar la sostenibilidad de la industria de la construcción.

Esta ley contiene brinda la posibilidad de realizar inversiones disminuyendo los costos primarios.

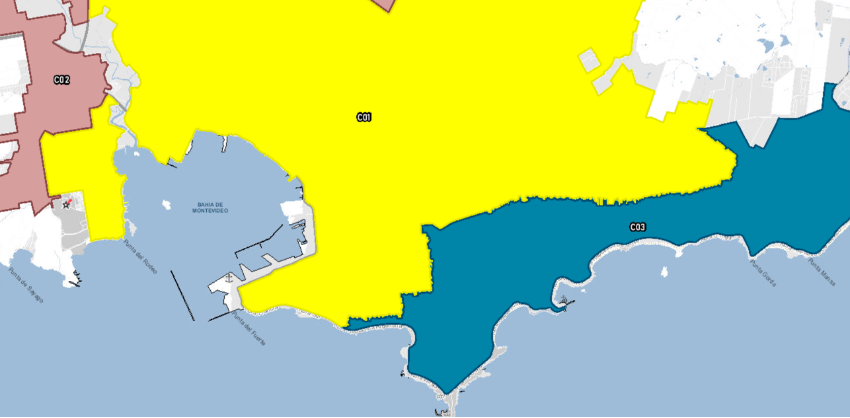

Se compone de una serie de beneficios fiscales que se materializan a través de un mapa y una zonificacion con 3 categorias.

C01: promoción para construcción, refaccion, reciclaje y ampliación.

C02: promoción para refaccion reciclaje y ampliación

C03: promoción para rconstruccion, refaccion, reciclaje y ampliación.

Vale la pena destacar que la vivienda promovida es aplicable a las zonas urbanas que cuenten con saneamiento, ya que parte de esta ley implica la utilización de la infraestructura existente.

Cuáles son los beneficios para la construcción de nuevas viviendas en zona C01:

- Exoneración del 100% del impuesto a la renta correspondiente a la primera enajenación de los inmuebles construidos, hasta 10 años luego de finalizada la obra. Tasa aplicable: 25%

- Exoneración del 100% del impuesto al patrimonio por las obras en construcción. Tasa aplicable 1,5%.

- Exoneración del 100% del impuesto al patrimonio d e las viviendas destinadas la venta. La exoneración es por 3 años luego de la finalización de la obra en caso de que las viviendas no estén alquiladas y por 10 años en caso de estar alquiladas. El plazo se computa por el ejercicio fiscal de la finalización de la obra y los 9 ejercicios posteriores.

- Exoneración del IVA para la primera enajenación de las viviendas, y devolución del IVA compras en plaza de bienes y servicios destinados a la obra. Tasa aplicable: 10%. Adicionalmente, se encuentra exonerado el IVA importación de los bienes destinados a la obra.

- Exoneración del 100% del ITP(Impuesto a las transmisiones patrimoniales) al enajenante, en la primera venta de las viviendas, siempre que las mismas se realicen dentro de los 10 años posteriores a la finalización de la obra. Tasa aplicable: 2%.

- Exoneración del 100% del Impuesto a la renta aplicable a los arrendamientos devengados por las unidades construidas, hasta 10 años luego de finalizada la obra, de forma análoga a la exoneración del impuesto al patrimonio.

Cuáles son los beneficios para aquellos que adquieren las viviendas para alquilarlas

- Exoneración del 100% del impuesto a la renta (IRAE, IRPF o IRNR) de los alquileres por 10 años. Tasa de anticipo o retención aplicable IRPF: 10,5%. A condición de que la vivienda sea permanente, es decir, cuente con un contrato de al menos 1 año de alquiler.

- Exoneración del 100% del Impuesto al patrimonio de las viviendas adquiridas por 10 años. A condición de que hubieran estado alquiladas al menos 6 meses en el año.

- Exoneración del 100% del ITP (Impuesto a las transmisiones patrimoniales) al adquiriente, en la primera venta de las viviendas, siempre que las mismas se realicen dentro de los 10 años posteriores a la finalización de la obra. Tasa aplicable: 2%.

- Exoneración del 100% del impuesto a la renta correspondiente a la primera enajenación para los fideicomisos financieros que cumplan ciertas condiciones previstas en la reglamentación, siempre y cuando las hubieran destinado a arrendamiento por un plazo no menor a 2 años. La exoneración es aplicable a las enajenaciones realizadas hasta 10 años de finalizada la obra. Tasa aplicable: 25%

Todos los plazos de exoneración se computan por ejercicios fiscales cerrados, contemplando la fracción de año correspondiente a la finalización de la obra como un año y los posteriores. Para acceder a los beneficios, los inmuebles alquilados deberán estar destinados a vivienda permanente, es decir, contar con un plazo de alquiler igual o mayor a un año.

La ley de vivienda promovida también promueve el acceso al financiamiento para la compra de viviendas y busca facilitar el acceso a garantías de alquiler.

El uso del régimen de vivienda promovida

Desde la creación de la Ley de vivienda promovida en el año 2011 a la fecha, un total de 976 proyectos inmobiliarios promovidos por la ANV han concluido o comenzado sus obras.

Al la fecha de Marzo de 2024 se computan 1548 proyectos ingresados lo que suma unas 39369 viviendas que se vuelcan al mercado desde la aplicación de la promoción.

A lo largo del tiempo la ley ha acompañado el crecimiento de la industria y la demanda, actualmente se ve en el ultimo reglamento revisado en el 2022 donde se permitió la suba del metraje asignado a las unidades asi como la promosion de Monoambientes como parte de la nueva forma de habitar.a partir del Decreto 129/020, los monoambientes también gozan de exoneraciones fiscales, siempre y cuando las unidades de esta tipología no representen más del 25% del total del proyecto.

Finalmente, es importante señalar que aquellos proyectos que no puedan ser promovidos y obtener exoneraciones por la presente ley por no cumplir con alguna de las condiciones establecidas, si podrán obtener beneficios fiscales a partir del Decreto 138/020. Los megaproyectos (costo total del proyecto: USD 3.000.000 aprox, entre otros requisitos) pueden obtener beneficios similares por la ley de inversión, siempre y cuando presenten un proyecto de inversión a la COMAP.